歡迎光臨sss视频官網!

23年專注生產防靜電 抽真(zhēn)空(kōng)等各類包裝電子 光(guāng)電 塑膠行業的優良供應商

全國服務熱線 : 0755-29076506

")

全國服務熱線 : 0755-29076506

格更優")

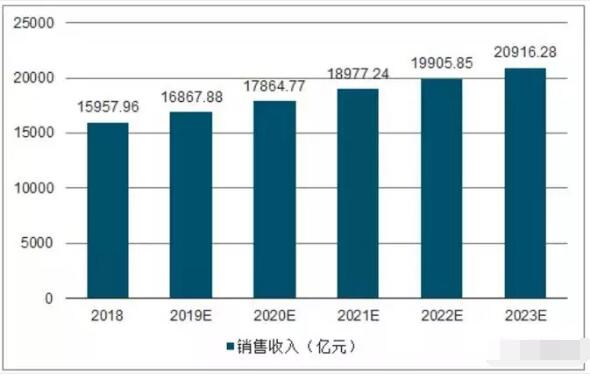

紙包裝需求端受貿易摩擦(cā)影響較大,利潤端受益於上遊原材料成本回落,景氣修複仍需等(děng)待。預測到2023年,中國包(bāo)裝行業的銷售收入將突破2萬(wàn)億元,達到20916.28億元(yuán),利潤總額達到1334.77億元!

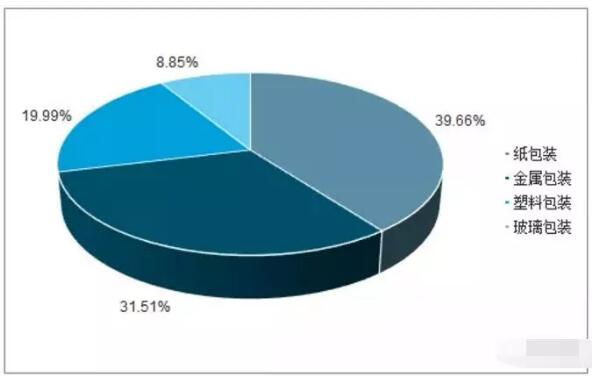

▲中國包裝行業細分市場營銷占比

1、煙標:煙草(cǎo)去庫存初步完成,包裝需求向上(shàng)

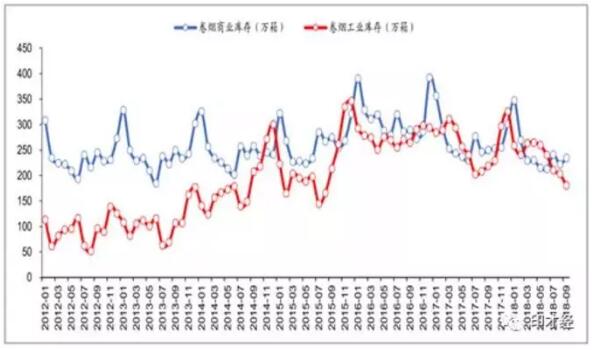

煙草去庫存初步完成,行業重新進入補庫存階段,包裝需求恢複向上。煙草產量對應煙標需求量。

(1)2013-2015年由於卷(juàn)煙增產(chǎn)等因素導致市(shì)場供過於求,煙草工商業庫存(尤其是工業庫存)一度累積(jī)攀升(shēng),2016年煙草銷量大(dà)幅下滑,高庫存問題凸顯(xiǎn),行業進入去庫(kù)存階段,煙標需求受到抑製,煙標企業的業績增速有所減緩。

(2)根據煙草專(zhuān)賣(mài)局數據,截(jié)止2018年9月,卷煙工商業庫存降至415.45萬箱,大致(zhì)回到2014年合理水平。

▲全國卷煙(yān)工商(shāng)業庫(kù)存變化(萬箱)

下遊(yóu)煙草產品結構變(biàn)化,中高端、創新產品占比提升(shēng)。2016年,煙草銷量下滑中,經典款銷量增長動力略顯(xiǎn)不足。以高(gāo)端卷煙“中華”品牌為例,“中華”香煙2016年銷量134.97萬箱,同比減少18.46萬箱,下滑約(yuē)12%。主要(yào)原因是新品大量發布、提稅順價過(guò)程中,經典品牌的配套(tào)維護措施不到位。2017年,煙草公司前期發布的(de)新品逐步取得成效,同時創新產品(pǐn)貢獻(xiàn)增(zēng)量。配合去庫存的階段性成果,產品結構優化轉變推動(dòng)了2017-2018年煙草行(háng)業銷量的回暖。

新品推出力度加強(qiáng):根據中國煙草總(zǒng)公司披露(lù)的數據,自2012年至2017年7月,煙草行業供給上市615款新品。其中,2016、2017年分別上市171個、148個新品,相比於2012-2015的年均(jun1)新品上市數實現翻(fān)番。

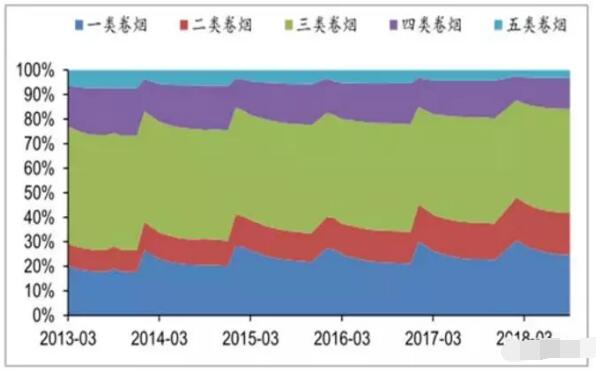

新品中高(gāo)端化:根據中國煙草總公司披露的數據,2012年至2017年7月,上市新品多集中在中一類、普一類、二類等價區,數量分別是155、126、140個。此外,超一類價區新(xīn)品(每條零售價近千元)數量達到(dào)72個。(1)我國煙草銷量結構中,一類、二類煙占比不斷提升(shēng)。截止2018年9月,一、二類煙占比25%、17%,而2013年9月一、二類煙占比僅有18%、9%。(2)煙草每箱銷售單價也在不斷提升,2013年箱均2.5萬元左右逐年提升至3萬元以上。

▲我國煙草銷(xiāo)量結構

2、紙包裝(zhuāng):預計各紙包裝公司盈利將同比提升

貿易格(gé)局變化背景下,包(bāo)裝下遊需求受到一定負麵影響。

(1)運輸包裝:以瓦楞紙箱(xiāng)、木板箱為代表的運輸(shū)包裝,主要(yào)承載運輸途中的保護作(zuò)用。出口下滑,直(zhí)接會導致國內運(yùn)輸包裝需求的下滑。從行(háng)業競爭格局的角度看,瓦(wǎ)楞紙箱的集中度仍有(yǒu)巨(jù)大(dà)的提升空間,龍頭企業存在(zài)大幅機會,但是,在近期國(guó)際摩擦升級後,需求總量的受損預計將在(zài)Q3、Q4有體現。

(2)展示包裝:裕同(tóng)科技的消費電子類訂單不(bú)少來自於全球大客戶,盡管公司大部分出口為保(bǎo)稅區轉口業務,不直接受加征關稅的影響。但是下遊客戶銷售低迷、成(chéng)本(běn)上行等問題(tí),推動上遊供(gòng)應商(shāng)訂單及利潤收到一定影響。而勁(jìn)嘉股份等麵向國(guó)內需求(qiú)的公司,在貿易格局背景下未收到直接衝擊。

▲中國貿易出口金(jīn)額(累計值)

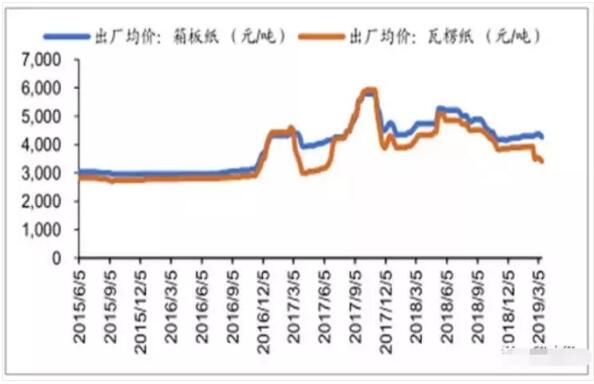

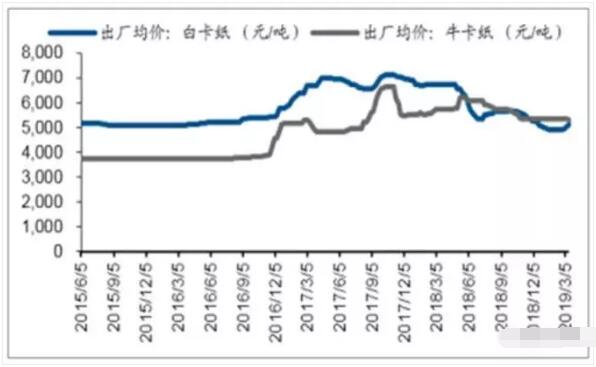

成本處於低位利潤(rùn)彈性的邏輯依然成立,預計各紙包(bāo)裝公司盈利(lì)能力會有同比提(tí)升(shēng)。各類紙品紙價有所下滑,其中白卡紙下滑幅度較為顯著。目前國內白卡紙出廠均價5100元/噸左右(yòu),遠低於去年年初6700元/噸的高價,上遊(yóu)成本下降不會快速全部傳導(dǎo)到下遊(yóu)定價,包裝類公司有望享受到其中一部分的利(lì)潤價值。

▲箱(xiāng)板紙、瓦楞紙價格變化

▲白卡紙、牛卡紙價格變化

3、預(yù)測2023年包裝業銷售收入將破2萬億!

▲2018-2023年包裝(zhuāng)行業銷售收入及預(yù)測

▲2018-2023年包裝行業(yè)利潤(rùn)總額及預測

包裝印刷造(zào)紙行業亟待優化重組,“綠色”仍是發展主旋律。以“長(zhǎng)三(sān)角”、“珠三角”、“環(huán)渤海”為(wéi)重點區(qū)域的包裝(zhuāng)產業格局在(zài)相當(dāng)一個時期(qī)內將不會很快改變,仍將與區域經濟同步發展。但隨著西部地區的大開發和東北老工業基地的振興,包裝行(háng)業發展整體不平衡的狀況將會有明顯的改變。這對“三大板塊(kuài)”的優(yōu)秀(xiù)包裝企業來說是一次擴張和發展的機(jī)遇。

向整體性、係統性方向發展傳統意義上的係統包裝方案如買(mǎi)包材(cái)送機器等,隨著市場的成熟,不能提供完整解決(jué)方案(àn)的供應商(shāng)由於不能係統性降低包裝成本,在客戶方麵的議價能力將會被削(xuē)弱,包裝企業需要整體性、係統性的包裝方法。

隨著國內外發展環境變化和整個經濟素質性、結構性矛盾疊加的影響,我國包裝行業(yè)將(jiāng)進入一個(gè)關鍵發展時期(qī),即黃金發展期到問(wèn)題多(duō)發期階段。長期存在的產能過剩、過度依賴能源資源消耗、自主創新能力(lì)弱(ruò)、企(qǐ)業競爭能力(lì)不強、產業規模與經濟效益不相稱等結構性和(hé)素質性(xìng)等缺陷將會越(yuè)發明顯,這(zhè)將導致近幾(jǐ)年區(qū)域性(xìng)的(de)產業(yè)結構調整不可(kě)避(bì)免。結(jié)構調整是個大浪淘沙(shā)的過程,也是優化、重組的(de)過程,也是優勢企業騰飛的時機。

隨(suí)著《推進快遞(dì)業綠色包(bāo)裝工作的實施方案(àn)》出(chū)台(tái),在電商、快遞、外賣等行(háng)業率先限(xiàn)製一係列不可降(jiàng)解塑料包(bāo)裝(zhuāng)使用的相關(guān)實施方案,並且督促地方特別是城市加大落實的力度。對包裝業來說,貫徹綠色理念,就是要落實好“十三五(wǔ)”規(guī)劃中“堅決反對過度(dù)包裝”的總體要(yào)求(qiú)以及包裝產業轉型發展指(zhǐ)導意見中實(shí)現“傳統生產向綠色生產轉(zhuǎn)變(biàn)”的具體目標,“綠色、低碳、環保”將是未來包裝行業發展的主軸。

預測到2023年,中國包裝行業的(de)銷售收入(rù)將突破2萬億元,達到20916.28億(yì)元,利潤總(zǒng)額達到1334.77億元。

資料(liào)來(lái)源:中國(guó)包裝網 、中(zhōng)國產業信息 、印才經

-----------------------------------------------------------

深圳市博新(xīn)城實業有限公司主營生產防靜電包裝材料(防靜電屏(píng)蔽膜/袋、防靜電真空(kōng)膜/袋、防靜電鋁箔膜/袋等)、真空包裝材料(透明真空包裝膜/袋、鋁箔包裝膜/袋等)、原料包裝材料(耐撕裂原料包裝膜/袋、鋁塑承重包裝膜/袋、普通型PE乳白原料(liào)包裝袋)、導(dǎo)電包裝材料(網格袋、炭黑導電(diàn)氣泡袋(dài)等)及光學級保護膜等(děng),可根據客戶需求進行量身定製。歡迎您的洽談及指教。

*手(shǒu)機專線:13928470175(微信號(hào)同)

*專用QQ :2500655706

*新浪微(wēi)博:http://weibo.com/szbxc88

*阿裏店鋪:https://shop1450510531154.1688.com

膜-正保(UO係列)")